안녕하세요 전업투자자 연정맘입니다. 오늘은 에이치엘비 주가전망과 리보세라닙 임상3상의 식약처(FDA) 승인 관련 이슈에 대해서 말씀드리겠습니다.

오늘 에이치엘비의 주가가 오랜만에 솟구치며 좋은 이슈들과 함께 낙관적인 전망을 보이고 있네요. 그냥 일반적인 이슈도 아닌 상한가입니다. 에이치엘비라는 기업은 코로나 이후 주식시장에 들어오신 투자자분들이라면 잘 모를 수도 있는 기업입니다. 에이치엘비는 2019년에 시장의 관심을 끌었던 가장 이슈주라고 해도 과언이 아닐 정도로 유명한 주식이었습니다. 에이치엘비 주가는 2만 원 아래 저점에서 2~3달 만에 거의 10배 가까이 시세가 나왔던 종목이기도 합니다.

하지만 그런 상승세가 아주 평탄한 과정에서 나왔던 것은 절대 아닙니다. 상승이 본격적으로 시작된 것이 8월인데 6월~7월까지만 해도 주가가 큰 폭으로 하락하고 하한가까지도 경험했기 때문입니다. 그 당시 하한가이슈는 에이치엘비의 임상 실패였습니다. 간암 1차 치료제인 리보세라닙이 임상과정에서 그 목표치를 제대로 달성하지 못했기 때문입니다.

이러한 기사들이 그 당시 2019년도 기사였습니다. 하한가라는 말이 거의 빽빽하게 들어있네요.

하지만 에이치엘비의 일봉차트를 보시면 그 하한가 구간의 역경을 이겨내고 저런 10배 가까이 폭발적인 상승을 이루어냅니다. 그 당시에 에이치엘비의 주가가 저렇게 될 것이라고 전망이라도 했을까요? 임상 실패라는 단어에 얽매여서 손절매를 한 사람이 대부분 일 것이라고 확신합니다. 뿐만 아니라 저 상승폭을 제대로 먹은 분들도 많지는 않았을 겁니다. 물론 스탁론 같은 대출을 이용하여 급등 기간에 짧게 많이 먹고 빠진 분들도 있겠지만 일본과의 화이트리스트 배제 이슈로 대외 분위기가 좋지 않았기에 미리 대출로 무리하게 투자하고 있던 분들은 여력이 안되어 시장에서 엑시트 되기도 했기 때문입니다.

8월에 에이치엘비 리보세라닙 임상이 거의 성공했다는 말이 돌면서 재급등이 시작된 것인데 임상실패해서 하한가 가던 기업이 임상 성공으로 탈바꿈되어 급등을 하는 현상이 저 짧은 시간 동안 일어났던 것입니다. 그 이후 주가가 많이 빠진 것은 아니지만 계속되는 기대감으로 주가가 일정 수준을 유지하고 있긴 합니다. 아주 고점에서 물린 분이 아니라면 지금까지 기다릴 여력은 충분히 있었을 것으로 판단됩니다. (물론 대출을 무리하게 사용하지 않고 적절하게 사용했다는 전제하에서 입니다.)

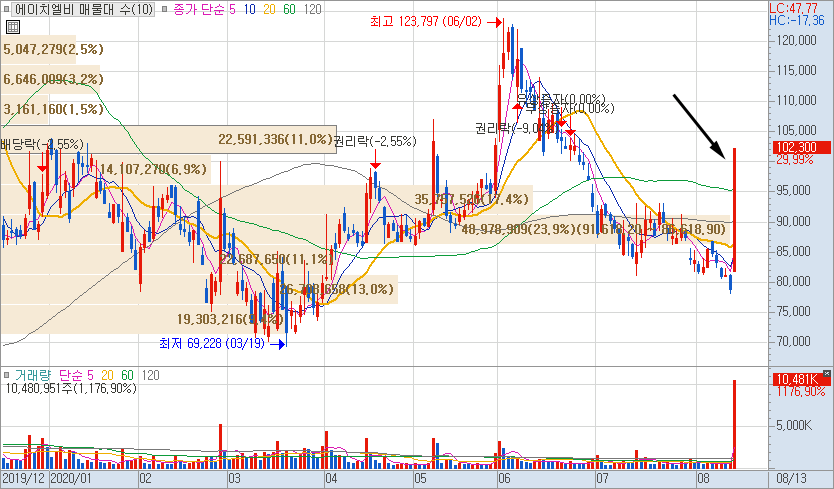

에이치엘비 주가전망을 위한 일봉차트입니다. 오늘 상한가 구간을 화살표로 표시해놓았습니다. 에이치엘비 간암치료제인 리보세라닙이 글로벌 임상 3상 식약처(FDA) 승인을 받았기 때문에 크게 분출하였습니다. 에이치엘비 일봉으로 보아서 잘 아시겠지만 그동안 꽤 많은 등락을 거치며 적지 않은 거래량이 나왔었는데 오늘 상한가에서는 그보다 훨씬 더 강한 키높이 거래량이 나왔네요. 약 1천만 주 수준으로 거래대금은 1조가 넘습니다.

당연히 상한가 이후 관련 기사들이 쏟아져나왔습니다. 시총이 적지 않다 보니 2020년도에는 별다른 특징이 없었어도 항상 시장에서 어느 정도는 주시하고 있는 사람들이 많았습니다. 최근 코로나 관련해서 너무 극성이다보니 조금 소외되었던 부분도 있었던 건 사실이네요.

오늘 이러한 에이치엘비 FDA 임상3상 승인 이슈는 사실 단발성으로 그치지 않습니다. 코로나 관련 기타 주들이 슬슬 힘을 잃어가고 있는 와중에 나왔던 상한가라는 점이 중요할 것 같네요. 하지만 여기서 한 번에 더 상한가 같은 시세가 나온다는 것은 쉽지 않은 부분일 것입니다. 에이치엘비 주가 일봉에도 보이듯이 위로 워낙 많은 매물대가 있고 그 구간에서 빠져나오길 기다리는 사람들이 많이 있습니다. 뿐만 아니라 현재 에이치엘비의 식약처(FDA) 임상 3상 승인 소식에 대한 이슈이지 근본적인 임상 3상 성공에 대한 것이 아니기 때문입니다.

어느정도의 기술적 반등으로 보는 것이 타당해 보이며 다시 한번 더 전고점을 탈환하는 의미 있는 상승의 시작이 되기 위해선 임상시험의 성공적인 결과가 필연적일 것입니다. 실제 이러한 기업은 이익을 논하는 것이 크게 의미가 없습니다. 리보세라닙이라는 이름의 간암 1차 치료제를 어떻게 성공시켜서 얼마의 이익을 뽑을 것인가에 포커스를 맞추는 게 훨씬 더 중요합니다. 타 기업들은 소위 말하는 R&D를 하면서도 조금의 실적을 내는 소위 말해서 보험 개념의 기업들이 많습니다. 하지만 에이치엘비는 뒤가 전혀 없습니다. 보험이 없다는 말이죠. 그럴 경우 이러한 개발에 훨씬 더 박차를 가해 좋은 결과로써 높은 주가를 이끌어 내야 할 것입니다.

최근 에이치엘비의 매동입니다. 오늘 상한가 구간에서 상당히 특이한 점은 개인이 팔았고 기관과 외국인이 주식을 샀다는 점입니다. 이렇게 주가가 흐를 때 보통 기관과 외국인이 엑시트하는 경우가 많은데 의외라고 할 수 있겠네요.

'주식밸류&차트이야기' 카테고리의 다른 글

| 이재명 관련주 테마주 정리 (1) | 2020.08.23 |

|---|---|

| 엑세스바이오 주가 전망 빌게이츠 거래정지 실적 (0) | 2020.08.16 |

| 일신바이오 주가전망 삼바 이슈 (0) | 2020.08.13 |

| LS electric LS 일렉트릭 주가 전망 (0) | 2020.08.13 |

| 씨젠 2분기 실적발표일 날짜확정 주가전망 (2) | 2020.08.12 |